Si tratta di una domanda ricorrente, legata allo strumento per eccellenza delle rendite vitalizie: i fondi pensione. Vediamo quali elementi considerare per fare la scelta più conveniente grazie a questo approfondimento redatto dalla Compagnia Allianz.

Le possibilità per il lavoratore

Sono ormai 16 anni che tutti i lavoratori dipendenti sono chiamati a scegliere che cosa fare del proprio TFR. In termini economici si tratta di circa una mensilità all’anno, pari al 6,91% della Retribuzione Annua Lorda (RAL). Il TFR che matura anno dopo anno può essere conferito ad una forma di previdenza complementare: il lavoratore può quindi accumulare ricchezza per il proprio futuro pensionistico senza dover attingere direttamente alle proprie tasche nell’immediato. Il TFR, infatti, sarebbe disponibile solo in futuro, al momento della pensione o del cambio di azienda.

Gli ingredienti per la scelta

Proviamo a riflettere: quali sono, da un punto di vista finanziario, gli elementi da considerare per valutare la convenienza? Nella grafica seguente troviamo riassunti i tre principali parametri.

Ingrediente 1 – I costi

I costi sono l’unico parametro chiaramente a vantaggio del mantenimento del TFR in azienda, che non ha, per definizione, costi diretti. I fondi pensione invece, come qualunque prodotto o servizio, hanno una componente di costo che va a erodere in parte i rendimenti che possono essere ottenuti. Il costo, peraltro, può anche essere inteso come una modalità per remunerare la gestione del fondo pensione e/o il tempo che un consulente dedica ad aiutare il cliente a definire le proprie strategie previdenziali.

Ingrediente 2 – I rendimenti

Il TFR ha una rivalutazione, definita per legge, pari a 1,5 punti percentuali fissi, più il 75% dell’inflazione. Il rendimento è quindi legato in buona parte all’andamento delle dinamiche dei prezzi. I fondi pensione rendono invece in funzione di dove il lavoratore decide di investire i propri risparmi: linee a basso rischio, come quelle obbligazionarie, o ad alto rischio, come quelle azionarie. Il 2022 è stato un momento di eccezionale discontinuità: l’inflazione rilevata da ISTAT (8,7% medio annuo) è stata la più elevata dal 1985, quando era stata del 9,2%. In parallelo, tutti i mercati, sia quelli azionari che quelli obbligazionari, hanno avuto rendimenti fortemente negativi: un azionario mondiale come l’MSCI World ha fatto -12,6%, mentre un obbligazionario governativo europeo come il FTSE EMU Governement Bond ha fatto un -18,5%.

Quale è stata la migliore scelta? Tenere il TFR in azienda o conferirlo in un fondo pensione? Se si guarda solo al 2022, la risposta è ovvia. Ma gli investimenti, in particolare quelli previdenziali, vanno guardati su orizzonti più lunghi. E in effetti la COVIP, la Commissione di Vigilanza sui Fondi Pensione, nella sua relazione annuale per il 2022 di giugno 2023, ci ricorda che negli ultimi 10 anni il TFR in azienda, includendo l’elevata performance del 2022, ha avuto un rendimento medio del 2,4%. I PIP, Piani Individuali Pensionistici, hanno avuto invece un rendimento medio del 2,9%, con vette del 4,7% per quelli azionari (sempre includendo il crollo del 2022). Meglio, quindi, una scelta senza costi, come il TFR in azienda, o una con costi, ma con un rendimento mediamente superiore, soprattutto nel medio-lungo periodo? Per rispondere occorre esaminare il terzo e ultimo ingrediente: la fiscalità.

Ingrediente 3 – La fiscalità

Il TFR viene tassato con una modalità chiamata “tassazione separata”, che sostanzialmente segue le logiche dell’IRPEF. Al momento della pensione, o della cessazione del rapporto di lavoro, al TFR viene applicata un’imposta con aliquote comprese tra circa il 23% e il 43%, a seconda del livello di reddito. Il TFR che viene conferito ad una forma di previdenza integrativa viene invece tassato in modalità agevolata, con aliquote comprese tra il 9% e il 15%.

Il TFR in azienda quindi non presenta costi, rende mediamente di meno e viene tassato di più. Il TFR in una forma di previdenza integrativa ha invece dei costi, rende mediamente di più e viene tassato di meno.

Come fare a capire quale effetto prevale? Bisogna fare delle simulazioni.

Le simulazioni sul capitale ottenibile

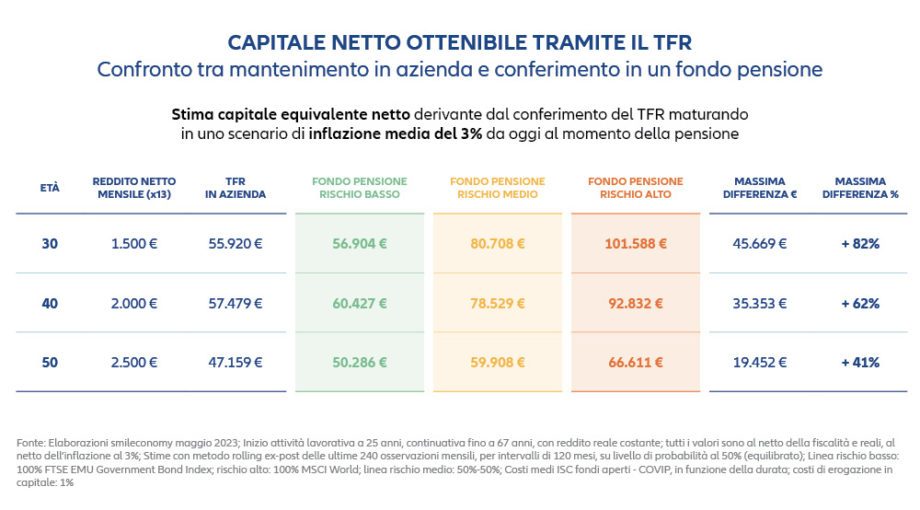

Nella grafica seguente potete trovare i risultati delle simulazioni che Smileconomy, società indipendente di educazione e pianificazione finanziaria e previdenziale, ha presentato a maggio 2023 al convegno organizzato dal Corriere della Sera Economia presso il Salone del Risparmio 2023 a Milano. La peculiarità di queste elaborazioni, che confrontano il capitale ottenibile al netto di costi e fiscalità, è che sono state realizzate usando un’inflazione superiore di un punto rispetto a quella media tendenziale fissata dalla BCE, pari al 2%. Ma anche facendo simulazioni con un’inflazione media nel tempo al 3%, i risultati suggeriscono che, nel peggiore dei casi, il TFR in una forma di previdenza integrativa renderebbe in modo simile a quello mantenuto in azienda. Ma all’aumentare del profilo di rischio scelto, il divario tra le due opzioni si aprirebbe a netto vantaggio del TFR conferito in un fondo pensione. Ecco i risultati: si tratta naturalmente di stime aventi una finalità di educazione previdenziale e non costituiscono una garanzia di rendimento futuro.

Per i tre profili considerati, di 30, 40 e 50enni, il capitale equivalente ottenibile da un fondo pensione con profilo di investimento a rischio basso sarebbe di poco superiore a quello derivante dal TFR mantenuto in azienda. Ma all’aumentare del profilo di rischio, la maggior ricchezza derivante dal conferimento del TFR in un fondo pensione salirebbe via via fino al +82% dei 30enni. Anche in uno scenario di inflazione media al 3%, le simulazioni suggeriscono che la somma dei tre ingredienti (costi, rendimenti e fiscalità) premierebbe i fondi pensione.

Un fatto che non deve stupire, considerando che è dal 2006 che il legislatore sta cercando in vari modi di incentivare i lavoratori a conferire il TFR nei fondi pensione.

L’ingrediente extra: la flessibilità

Dal punto di vista del risultato netto finanziario, il TFR conferito in una forma di previdenza integrativa, stime probabilistiche alla mano, sembra quindi convenire. Ma conferire il Trattamento di Fine Rapporto sembra convenire anche alla luce della maggiore flessibilità: il regime delle anticipazioni è – ancora una volta – più favorevole nei fondi pensione che nel TFR mantenuto in azienda. I vantaggi proseguono se si guarda alle modalità per riavere indietro i propri risparmi: il TFR in azienda prevede il solo ritiro in capitale. Un fondo pensione, al contrario, prevede varie modalità: dalla rendita al mix rendita-capitale, dal capitale (in certe occasioni) alla rendita temporanea anticipata.

I fondi pensione, inoltre, avendo la caratteristica di poter seguire il lavoratore nei cambi occupazionali, appaiono più coerenti con l’attuale mercato del lavoro, che prevede turn over sempre più frequenti. Il TFR mantenuto in azienda, al contrario, deve essere tassato ad ogni cambio di posto di lavoro.

La scelta del TFR in sintesi

Da un punto di vista probabilistico, le simulazioni parlano chiaro e non solo da oggi. Il TFR in una forma di previdenza integrativa potrebbe dare di più rispetto al TFR mantenuto in azienda, grazie ai maggior rendimenti medi e al miglior trattamento fiscale.

Inoltre, le flessibilità offerte dalla normativa offrono un ulteriore vantaggio ai fondi pensione, che sono in grado di meglio rispondere agli imprevisti che potrebbero richiedere un prelievo anticipato di parte di quanto è stato accantonato.

In definitiva, anche se nelle scelte sul TFR entrano poi anche dinamiche legate alla singola azienda e alle preferenze soggettive di un cliente, la risposta alla domanda di questa puntata appare orientata verso la maggior convenienza nello scegliere la previdenza integrativa.

Interessato a un fondo pensione? Abbiamo tante soluzioni su misura per te. Passa in agenzia o contattaci al numero verde 800.820.820

Fonte: portaleagenzie.allianz.it